Cách giảm chi phí bảo hiểm sức khỏe quốc dân

Nếu bạn nghỉ hưu sau khi đi làm hoặc thất nghiệp và thay đổi tư cách bảo hiểm y tế từ người gia nhập công ty thành người gia nhập địa phương (tự kinh doanh, nghề làm công nhật, v.v.) thì thu nhập đã giảm đáng kể, nhưng có người lại nổi giận vì phí bảo hiểm y tế tăng cao.

Trong trường hợp này, làm thế nào để giảm chi phí bảo hiểm y tế?

Cách tốt nhất là trở thành người nhận trợ cấp của người đang đi làm khác. Nhưng nếu không làm được cách này bạn chỉ cần so sánh kỹ giữa phí bảo hiểm y tế địa phương và phí bảo hiểm tiếp tục gia nhập tùy ý và quyết định là được.

Đầu tiên, chúng ta hãy tìm hiểu xem người đăng ký có việc làm, người nhận trợ cấp, người đăng ký địa phương, bảo hiểm tiếp tục gia nhập tùy ý là gì nhé.

직장 가입자 (Người đăng ký có việc làm)

Khi đi làm, bạn sẽ phải nộp phí bảo hiểm y tế dựa trên mức lương của bản thân với tư cách là người đăng ký có việc làm. Nếu bạn nghỉ việc, bạn sẽ mất tư cách người đăng ký bảo hiểm y tế có việc làm.

피부양자 (Người nhận trợ cấp)

Sau khi nghỉ việc, cách tốt nhất để xử lý bảo hiểm y tế là trở thành người nhận trợ cấp của những người đi làm khác. Tuy nhiên, để trở thành người nhân trợ cấp, thu nhập hàng năm, tài sản phải đáp ứng các điều kiện nhất định, vì vậy không phải cứ có người đi làm trong gia đình là có thể trở thành người nhận trợ cấp vô điều kiện.

Nếu tiêu chuẩn đánh thuế tài sản (Tài sản + thu nhập) dưới 540 triệu won, hoặc nếu tài sản quá 540 triệu và dưới 900 triệu thì được công nhận nếu thu nhập năm dưới 10 triệu won.

지역가입자 (Người đăng ký địa phương)

Nếu bạn mất tư cách là người đăng ký có việc làm bạn sẽ thành người đăng ký địa phương hoặc người nhận trợ cấp. Nếu không thể thành người nhân trợ cấp thì bạn sẽ được chuyển đổi thành người đăng ký địa phương. Vì được tính theo số tiền thu nhập và tài sản của bản thân nên có thể xảy ra trường hợp bị đánh thuế nhiều hơn nhiều so với khi còn là người đăng ký có việc làm.

임의 계속 가입 제도 (Chế độ tiếp tục gia nhập tùy ý)

Chế độ này nhằm giảm bớt gánh nặng kinh tế đối với người thất nghiệp, trong trường hợp phí bảo hiểm của người tiếp tục gia nhập tùy ý ít hơn phí bảo hiểm địa phương thì có thể thanh toán bằng phí bảo hiểm tiếp tục gia nhập tùy ý

Ngay cả sau khi nghỉ việc, vẫn có thể trả số tiền phí bảo hiểm tương đương với phí bảo hiểm đã trả khi là người đăng ký có việc làm. Bạn có thể đăng ký cho gia đình làm người nhận trợ cấp như người gia nhập có việc làm.

Phí bảo hiểm: Áp dụng tỷ lệ phí bảo hiểm người đăng ký có việc làm dựa trên mức lương trung bình trong một năm gần đây nhận được ở nơi làm việc trước khi nghỉ việc và nộp 50% phí bảo hiểm được tính.

Thời gian có khả năng: Trong vòng 36 tháng thay vì phí bảo hiểm y tế địa phương bạn có thể nộp bằng bảo hiểm người tiếp tục gia nhập.

Điều kiện: Trước 2 tháng hạn nộp của hóa đơn bảo hiểm y tế địa phương đầu tiên nhận được sau khi nghỉ việc và được chuyển đổi thành người đăng ký địa phương.

Cách đăng ký

- Đến chi nhánh Cơ quan bảo hiểm y tế gần nhất

- Nếu không thể đến trực tiếp có thể đăng ký qua FAX, thư hoặc đường dây v.v

- Đơn xin (Đăng ký, từ bỏ) tiếp tục tùy ý 임의계속 신청서

Link đơn xin tiếp tục tùy ý : 임의계속 가입 탈퇴 신청서 | 국민건강보험 (nhis.or.kr)

Đăng ký qua điện thoại sẽ tiện hơn là đến trực tiếp đăng ký.

Giữa người đăng ký địa phương và người đăng ký tiếp tục tùy ý thì ai được lợi hơn?

Việc tiếp tục gia nhập tùy ý là chế độ có lợi cho những người nghỉ việc nhưng không phải lúc nào cũng có lợi thế. Tùy theo từng trường hợp mà việc trở thành người đăng ký khu vực có thể có lợi hơn.

Tiêu chuẩn cái nào có lợi hơn là số tiền phải nộp.

Ví dụ như nếu bạn là người đăng ký tiếp tục tùy ý phí bảo hiểm sẽ được tính là 300.000 won, nếu là người đăng ký địa phương bạn sẽ không có lý do gì để thành người đăng ký tiếp tục tùy ý nếu chỉ nộp 200.000 won.

Vậy chúng ta hãy thử xem ví dụ xem trong trường hợp nào phí bảo hiểm người đăng ký địa phương cao hơn phí bảo hiểm tiếp tục tùy ý.

Trường hợp bảo hiểm địa phương có lợi hơn

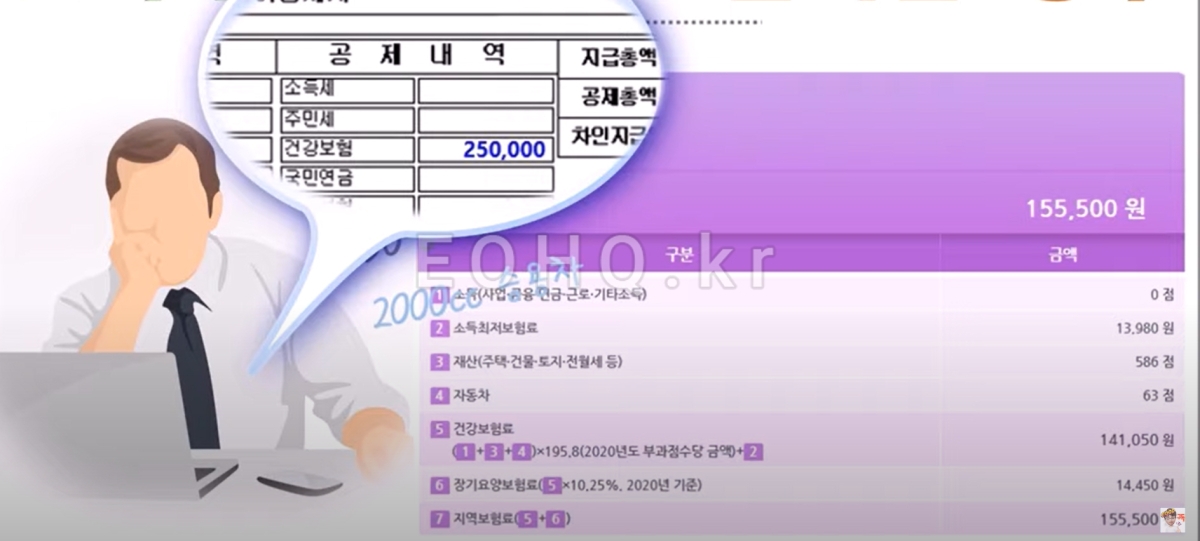

Anh A đột nhiên nghỉ việc sau 20 năm làm việc.

Tài sản sở hữu là căn hộ 30평(khoảng 99.17 m2) với tiêu chuẩn đánh thuế tài sản 200 triệu won, và xe ô tô 2000CC mua được 5 năm tuổi có giá 30 triệu won.

Trong trường hợp này, nếu tính phí bảo hiểm y tế địa phương thì phí bảo hiểm trả hàng tháng được tính là 155,000 won.

Giả sử phí bảo hiểm người đăng ký có việc làm đã trả trước khi nghỉ việc là 250.000 won vì đã làm việc ở nơi làm việc 20 năm.

Do đó, phải trả phí bảo hiểm cao hơn phí bảo hiểm địa phương. Trong trường hợp này, phí bảo hiểm y tế địa phương có lợi hơn so với người đăng ký tiếp tục tùy ý.

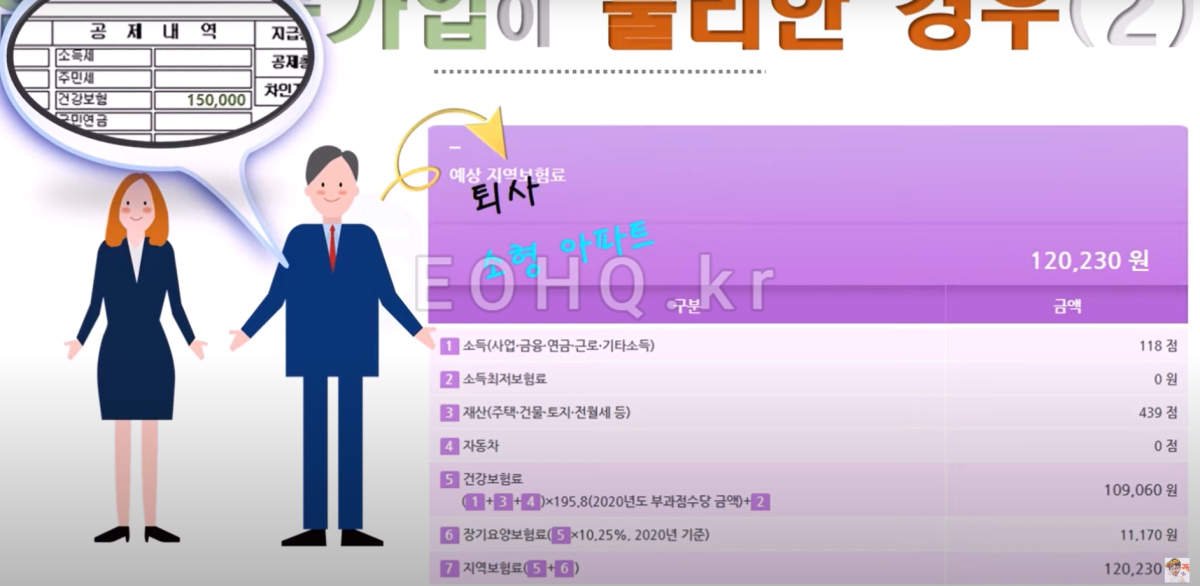

Tiếp theo là cặp vợ chồng cùng đi làm. Một người đã nghỉ việc. Người bạn đời tiếp tục đi làm và con cái của họ cũng là đối tượng nhận trợ cấp của người bạn đời.

Về cơ bản, người nghỉ việc cũng có thể trở thành người nhận trợ cấp của bạn đời. Tuy nhiên, giả định rằng trường hợp này không thể trở thành người nhận trợ cấp do đăng ký kinh doanh và cho thuê nhà nhỏ dưới tên của người nghỉ việc.

Trong trường hợp này, phí bảo hiểm y tế địa phương của người nghỉ việc chỉ được tính cho tài sản thu nhập dưới tên của người nghỉ việc. Không bao gồm tài sản thu nhập dưới tên người bạn đời là người đăng ký có việc làm.

Căn hộ nhỏ tiêu chuẩn đánh thuế 100 triệu won đang được cho thuê dưới danh nghĩa người nghỉ việc và thu nhập cho thuê hàng năm là 2 triệu won.

Trong trường hợp này, phí bảo hiểm y tế địa phương dự kiến là 120.230 won dựa trên tiêu chuẩn tài sản thu nhập.

Tuy nhiên, giả sử phí bảo hiểm y tế ngay trước khi nghỉ việc là 150.000 thì phí bảo hiểm mà người đăng ký có việc làm phải trả sẽ cao hơn phí bảo hiểm mà người đăng ký địa phương phải trả.

Do đó đăng ký theo diện người đăng ký địa phương sẽ có lợi hơn là đăng ký tiếp tục tùy ý.

Những gì chúng ta đã xem qua ví dụ là một trường hợp đơn giản hóa và thực tế sẽ phức tạp hơn. Phải phán đoán chính xác theo hoàn cảnh của bản thân rồi quyết định theo hướng có lợi. Phương pháp tính phí bảo hiểm mô phỏng có thể được tìm hiểu thông qua tư vấn qua điện thoại (1577-1000) và có thể tìm thấy qua link bên dưới.

Tính mô phỏng phí bảo hiểm địa phương: 지역보험료 모의계산하기 < 4대 보험료 계산하기 < 보험료 조회/신청 < 개인민원 < 민원여기요 | 국민건강보험 (nhis.or.kr)

Tính mô phỏng phí bảo hiểm tiếp tục tùy ý: 임의보험료 모의계산하기 < 4대 보험료 계산하기 < 보험료 조회/신청 < 개인민원 < 민원여기요 | 국민건강보험 (nhis.or.kr)

Tính mô phỏng bảo hiểm người đi làm: 직장보험료 모의계산하기 < 4대 보험료 계산하기 < 보험료 조회/신청 < 개인민원 < 민원여기요 | 국민건강보험 (nhis.or.kr)

Kết luận: Đối với chế độ tiếp tục gia nhập tùy ý phải so sánh rõ ràng giữa phí bảo hiểm y tế địa phương và phí bảo hiểm gia nhập tùy ý rồi quyết định.

![Những điều cần biết về thuế trong bảng lương của bạn. [Hàn Quốc]](/files/thumbnails/710/005/247x247.crop.jpg?20230108182921)